Hable Visualmente. Reciba consejos prácticos sobre cómo comunicar visualmente,

justo en tu bandeja de entrada.

El sector de los seguros lleva décadas recopilando datos.

Montones de historiales de siniestros, datos sobre el comportamiento de los asegurados, exposición al riesgo, modelos de fijación de precios y documentos presentados ante las autoridades reguladoras generan cada año enormes volúmenes de información.

El problema es que la mayor parte de esa información nunca se utiliza de forma que ayude a los actuarios a establecer reservas, a los suscriptores a fijar el precio de riesgos complejos o a los directores financieros a tomar decisiones que impulsen el negocio.

Los datos que no son fáciles de interpretar rápidamente no pueden generar ingresos, reducir pérdidas ni proteger la cartera.

Esa es la brecha que llena la visualización de datos.

Cuando las cifras brutas se convierten en paneles de control en tiempo real, mapas interactivos, triángulos de pérdidas y gráficos de tendencias, los patrones que estaban ocultos en hojas de cálculo se hacen visibles para las personas que necesitan actuar en consecuencia.

Esta guía cubre todo lo que necesitas saber sobre la visualización de datos en el sector de los seguros. Analizaremos cómo la visualización de datos mejora las funciones básicas de los seguros, los formatos que funcionan y ejemplos reales de aseguradoras y plataformas de análisis que ya lo están haciendo bien.

Aviso legal: Visme no es una plataforma que cumpla con la HIPAA y no debe utilizarse para almacenar, procesar o transmitir información médica protegida (PHI). Los usuarios son responsables de garantizar que su uso de Visme cumpla con las normativas aplicables en materia de privacidad y seguridad de los datos.

La visualización de datos en el sector de los seguros es la práctica de presentar datos brutos de seguros en formatos visuales, como tablas, mapas, paneles de control y gráficos.

Su objetivo es hacer que los patrones, las tendencias y las anomalías sean inmediatamente evidentes para los espectadores, ya sean actuarios, corredores, agentes, analistas, partes interesadas o incluso clientes.

La visualización de datos en el sector de los seguros se presenta en muchos formatos y tiene varios propósitos. Por nombrar algunos, existen registros de pólizas, historiales de siniestros, puntuaciones de riesgo, índices de siniestralidad, documentos reglamentarios, cobertura geográfica y mucho más.

No obstante, la elección de la visualización de sus datos dependerá de para quién se haya creado y qué decisión deba respaldar.

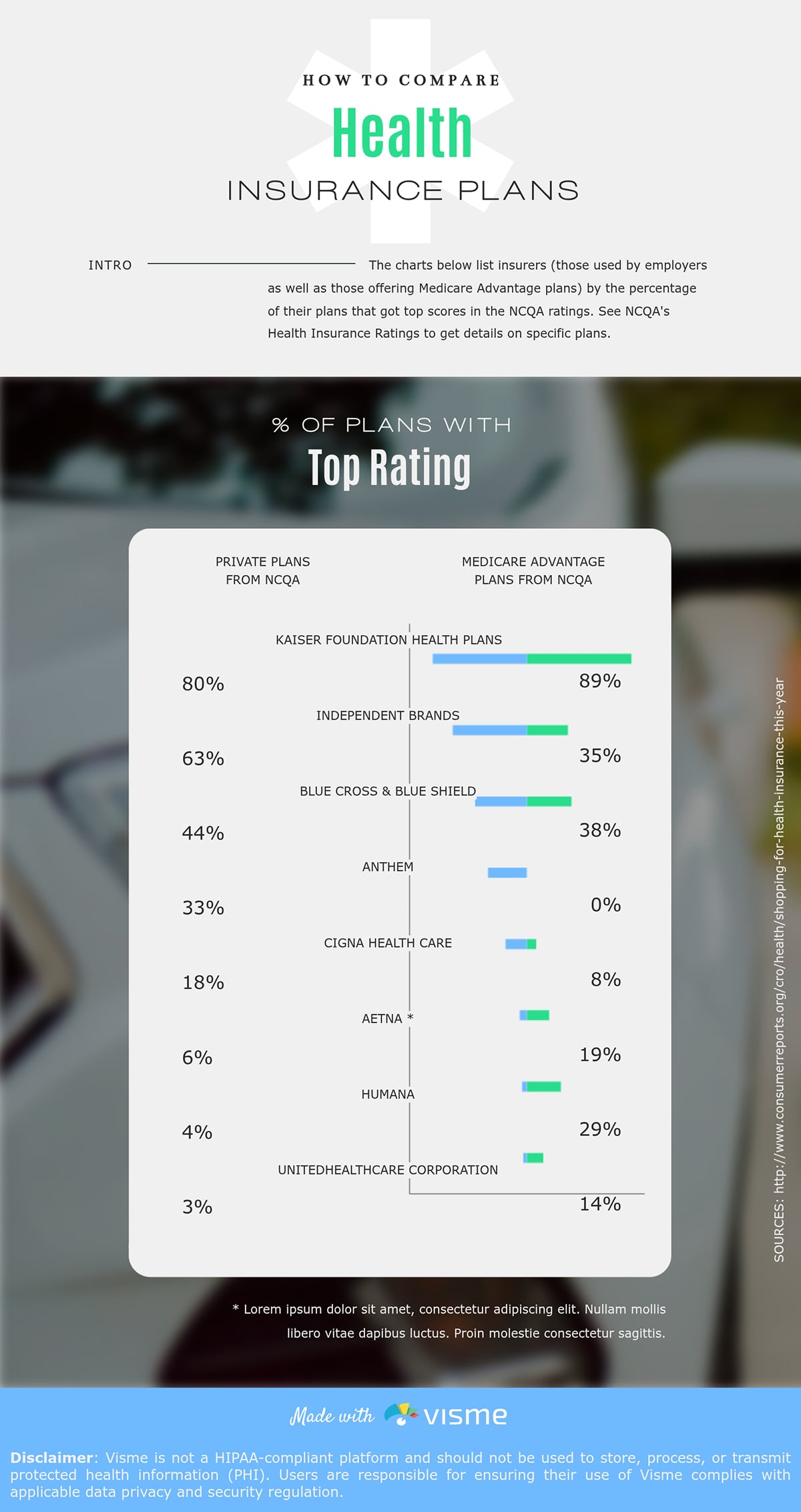

En un escenario de atención al cliente, por ejemplo, una infografía comparativa puede ayudarles a elegir el seguro médico adecuado a sus necesidades.

Pero hay muchos otros casos:

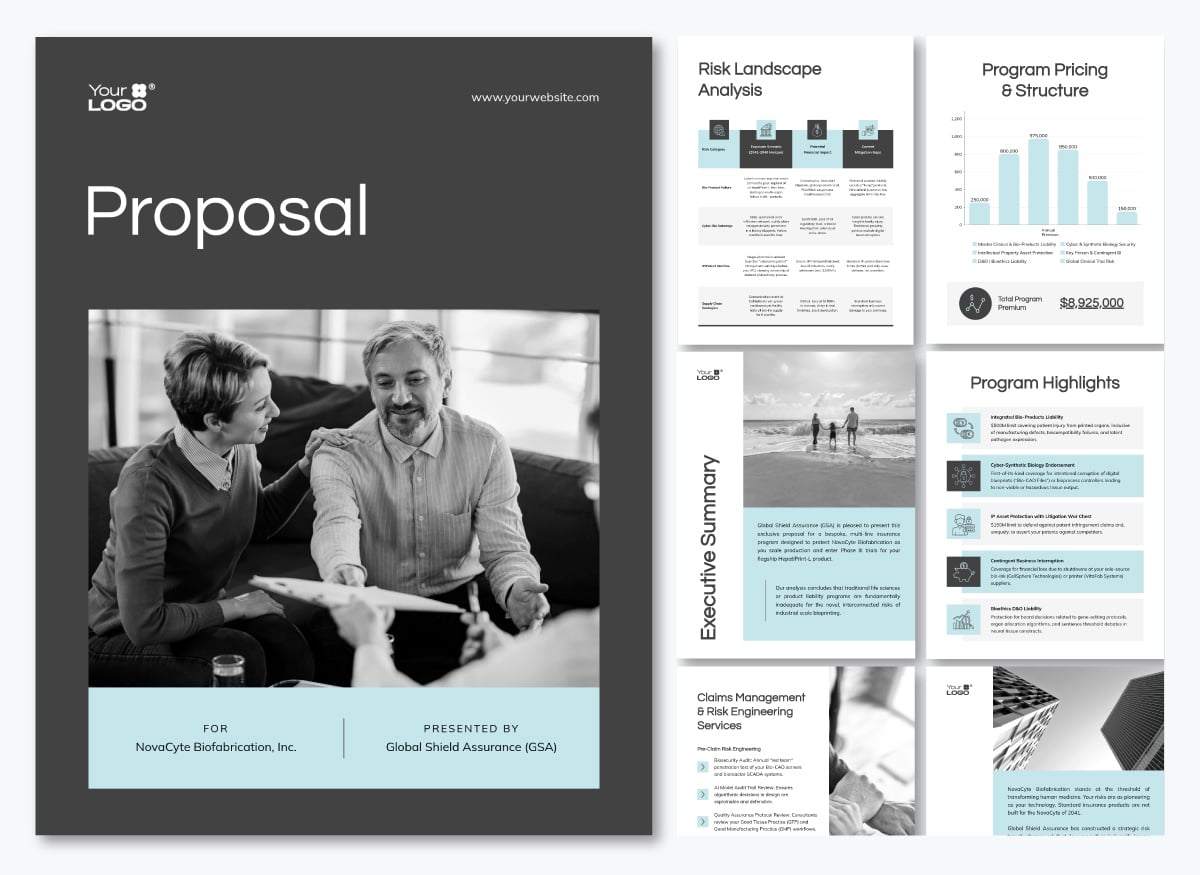

Incluso puede incluir visualizaciones de datos en sus propuestas de seguros comerciales, como en el ejemplo que se muestra a continuación. Se trata de un análisis del panorama de riesgos presentado en forma de tabla con fondos y colores alternos en la parte superior. Esto facilita la lectura rápida del contenido y ayuda a comprenderlo con mayor rapidez.

Esta plantilla de informe también incluye visualizaciones de datos prácticas, como gráficos de barras y embudos.

¿Es nuevo en la visualización de datos? Este breve vídeo repasa los conceptos básicos antes de entrar en los formatos y casos de uso específicos del sector de los seguros.

Ya he mencionado la omnipresencia de los datos en el sector de los seguros.

Y, como señaló Eileen Garrity, directora de Siniestros de One80 Intermediaries, en una entrevista de 2025: «El sector dispone de más datos que nunca; la verdadera brecha radica en convertir esa información bruta en conocimientos útiles».

Así que ahora analizaremos cómo esta enorme cantidad de datos se ha convertido en un problema para los equipos de seguros, más allá de convertirlos en información útil.

Porque, como afirma el Dr. Michel Léonard, vicepresidente y economista jefe de Triple-I: «El reto no es que haya demasiados datos; es ser consciente de lo que se busca y luego encontrarlo».

Echemos un vistazo a algunas de las formas en que los datos de seguros fallan a la hora de visualizarlos.

Los datos que recopilan las compañías de seguros solo son tan valiosos como lo que los equipos hacen realmente con ellos. A continuación se explica cómo la visualización lo hace posible en las funciones básicas que más importan en el sector.

La suscripción es un proceso de reconocimiento de patrones que resulta más crítico en los seguros de daños y accidentes. La labor del suscriptor consiste en identificar cómo se compara un riesgo con otros similares, detectar anomalías que requieran mayor atención y fijar el precio en consecuencia. Pero esa labor se complica considerablemente cuando los datos están dispersos por distintos sistemas y se presentan únicamente como filas en tablas.

Las visualizaciones ayudan a reunir toda la información, lo que hace que su trabajo sea más fácil y eficaz. Por ejemplo, los paneles de control en tiempo real recopilan el historial de siniestros, los datos de precios y las puntuaciones de riesgo de terceros de múltiples sistemas en una única vista, como en esta plantilla de pizarra personalizable de nuestra colección.

Del mismo modo, un mapa de riesgos interactivo puede superponer esos mismos datos de la cartera con zonas de inundación, puntuaciones de riesgo de incendios forestales y el historial de siniestros anteriores a nivel geográfico.

Las plataformas de IA como ZestyAI hacen que estas visualizaciones sean más eficaces al generar puntuaciones de riesgo a nivel de propiedad para problemas como incendios forestales, granizo, viento y agua. Estas se incorporan directamente a la vista del mapa, lo que proporciona a cada propiedad de la cartera una calificación visual de riesgo respaldada por modelos de IA entrenados con datos de siniestros reales.

El volumen de reclamaciones abiertas en múltiples líneas de negocio, zonas geográficas y etapas del ciclo de vida es demasiado grande para gestionarlo en un informe. La visualización de los datos pone de manifiesto patrones clave y valores atípicos, de modo que las unidades de investigación especiales pueden decidir fácilmente el curso de acción adecuado.

Un panel de control, por ejemplo, puede realizar un seguimiento del tiempo de ciclo, los litigios, las reclamaciones y los acuerdos. Ofrece a los directores de reclamaciones una visión en tiempo real de dónde funciona bien la operación y dónde no. Las herramientas de análisis de reclamaciones de seguros hacen posible este tipo de visibilidad operativa en tiempo real sin necesidad de desarrollo a medida.

La detección de fraudes añade una segunda capa. Los patrones de fraude rara vez aparecen en una sola reclamación; surgen como anomalías estadísticas en varias reclamaciones. Y detectarlos requiere herramientas diseñadas para el reconocimiento de patrones a gran escala.

Un gráfico de dispersión, por ejemplo, podría revelar que un taller de carrocería aparece en un número inusualmente alto de reclamaciones. Y una matriz de correlación puede señalar cuándo las tasas de intervención de abogados, los tipos de reclamaciones y los datos demográficos geográficos se agrupan de formas que no se dan por casualidad.

El mapa de detección de fraudes por inundaciones de CARTO que se muestra en la sección de ejemplos más abajo ilustra cómo se aplica esto en la práctica.

Un índice de siniestralidad por sí solo es solo un número. Pero ¿un índice de siniestralidad con una tendencia a lo largo de cuatro años, desglosado por frecuencia y gravedad, comparado con un punto de referencia del segmento y proyectado hacia el futuro? Eso es una conversación sobre precios, y la visualización de datos de seguros hace que esas tendencias sean legibles.

La clave para los equipos de fijación de precios es la segmentación. Los diagramas de dispersión, por ejemplo, pueden representar el índice de siniestralidad en función de las características de riesgo. Esta comparación revela fácilmente un problema de subvención cruzada. Sabrás qué segmentos se están cobrando correctamente, cuáles no y cuáles están lastrando la cartera.

La plantilla de diagrama de dispersión que aparece a continuación te ayudará a empezar a utilizar este tipo de visualización.

Los modelos de fijación de precios asistidos por IA pueden actualizar estas segmentaciones a medida que se reciben nuevos datos de siniestralidad. Esto sustituye el ciclo trimestral de revisión de precios por una vista en tiempo real que refleja los cambios en la cartera.

La gestión de riesgos se sitúa en la intersección de todas las demás funciones. Necesita datos de siniestros, datos de suscripción, datos de exposición geográfica y proyecciones financieras de forma simultánea.

Pero el reto consiste en sintetizarlo todo en una vista que un gestor de riesgos o un director de riesgos (CRO) pueda utilizar para tomar decisiones sobre la asignación de capital y el reaseguro.

Las visualizaciones de escenarios y los mapas de riesgo interactivos son los formatos más eficaces en este caso. Un ejemplo de ello es un modelo CAT (catástrofes) que proyecta la pérdida máxima probable en diferentes períodos de retorno. Puede mostrar el rango de resultados que proporciona a los responsables de riesgos información sobre la que pueden actuar.

Las aseguradoras están obligadas por ley a presentar cambios en las tarifas, mantener la documentación de Solvencia II y enviar informes del Anexo P de la NAIC en múltiples estados y líneas de negocio. Gestionan datos estructurados que deben revisarse, verificarse y presentarse en formatos que los reguladores puedan auditar.

La visualización de datos de seguros hace que el proceso sea más fiable. Los paneles de control señalan las variaciones en los cambios de tarifas entre segmentos y triángulos de pérdidas, haciendo visibles los patrones de evolución de las pérdidas a lo largo de los años de siniestralidad.

Cuando los datos de cumplimiento normativo se presentan visualmente, es más fácil detectar los errores antes de que lleguen a la fase de presentación.

Con el creador de gráficos con IA de Visme, puede describir la visualización que necesita en un cuadro de texto y generar un primer borrador del gráfico en segundos. A partir de ahí, conéctelo a datos en tiempo real o a hojas de cálculo importadas y guárdelo como una plantilla reutilizable para el próximo ciclo de presentación.

La relación entre las aseguradoras y sus redes de agentes y corredores se basa en el envío de datos, el rendimiento de la cartera, las tasas de renovación, la gama de productos y la concentración geográfica. El problema es que la mayor parte de esos datos fluye en una sola dirección, llega en grandes cantidades y se presenta en un formato que los agentes no pueden utilizar fácilmente.

Leslie Downs, directora de Alianzas Estratégicas de Victor Insurance, describió esta brecha en una entrevista de 2024: «Cuando hablo con los agentes, a menudo mencionan que reciben estadísticas básicas de sus socios aseguradores... No creo que les resulte fácil recopilar o analizar esta información, por lo que es posible que no siempre sepan en qué aspectos están teniendo éxito y en qué destacan».

La visualización cambia esa dinámica. Un panel de control para productores que muestre a un agente su ratio de solicitudes a pólizas emitidas, el ratio de siniestralidad por línea de productos y cómo se compara su cartera con los objetivos de la aseguradora les proporciona información útil que pueden utilizar para medir el rendimiento.

Del mismo modo, los corredores que deseen crear las mejores visualizaciones de datos de seguros para sus redes de distribución pueden utilizar las plantillas y guías específicas para corredores de Visme para empezar. Las aseguradoras que proporcionan esa visibilidad construyen relaciones de distribución más sólidas.

No todos los formatos de visualización funcionan para todas las funciones de los seguros. Los siete que se tratan aquí son los que ayudan a que las decisiones se tomen realmente. Y ahora que la IA está integrada en la mayoría de las plataformas que los producen, la brecha entre los datos brutos y los conocimientos útiles se está cerrando rápidamente.

Como dijo Olivier Lafontaine, director de producto de Equisoft, en una entrevista de diciembre de 2025: «Hablamos de IA; no hablamos demasiado de análisis. Eso era hace 10 años. Pero gracias a la IA, el análisis está mejorando mucho».

Un panel de control en tiempo real agrega datos de múltiples sistemas en una única vista en directo que se actualiza continuamente. La razón por la que funciona es la velocidad: el ciclo de retroalimentación entre lo que está sucediendo y lo que el equipo directivo puede ver se reduce de semanas a minutos.

Lo que revelan los paneles de control no son datos nuevos; son los mismos datos que tus equipos ya tienen, mostrados antes de que haya pasado el momento de actuar sobre ellos. El informe técnico sobre visualización de Xceedance explica que el cambio de los informes reactivos a la supervisión proactiva distingue a las aseguradoras que detectan los problemas a tiempo de aquellas que solo los descubren durante las revisiones trimestrales.

Si su equipo está creando paneles para informes internos o presentaciones ante la junta directiva, las herramientas de visualización de datos de Visme le permiten conectar fuentes de datos en tiempo real y crear vistas de paneles personalizadas y compartibles sin necesidad de desarrollo a medida. Una vez publicados, supervise sus análisis para ver cómo interactúan las partes interesadas con lo que ha compartido, de modo que pueda perfeccionar lo que presente el próximo trimestre.

Un mapa de calor de siniestros representa la frecuencia, la gravedad o ambas en función de la geografía, utilizando la intensidad del color para mostrar dónde se concentran las pérdidas. Funciona porque el cerebro humano lee instantáneamente los patrones espaciales. Por ejemplo, un grupo de puntos rojos en un condado le dice a un suscriptor más que una tabla de índices de siniestralidad por código postal.

La información que revelan no suele ser que una región tenga un alto nivel de siniestralidad, sino que este es elevado en relación con la exposición suscrita en ella. Esa distinción, el índice de siniestralidad por zona geográfica en lugar del recuento bruto de siniestros, es lo que convierte a un mapa de calor en una herramienta de decisión y no solo en una representación gráfica. LexisNexis Location Intelligence descubrió que las aseguradoras que utilizan este enfoque redujeron la exposición a inundaciones en un 50 % y mejoraron los nuevos negocios en un 8 %.

Un triángulo de pérdidas organiza los datos acumulados de siniestros por año de accidente y periodo de vencimiento, creando un gráfico en forma de triángulo que muestra cómo evoluciona una cartera de siniestros a lo largo del tiempo hasta su valor final liquidado. Funciona porque las líneas de cola larga, como la responsabilidad civil, la indemnización por accidentes laborales y la negligencia médica, no se cierran rápidamente y existe una diferencia entre lo que se ha pagado y lo que se acabará pagando.

Según LeapFrogBI, las aseguradoras esperan pagar 1,67 dólares por cada dólar pagado en el vencimiento inicial. Esa diferencia es lo que los triángulos de siniestralidad ayudan a visualizar. A continuación, se mantienen reservas para cubrir la totalidad de la reclamación.

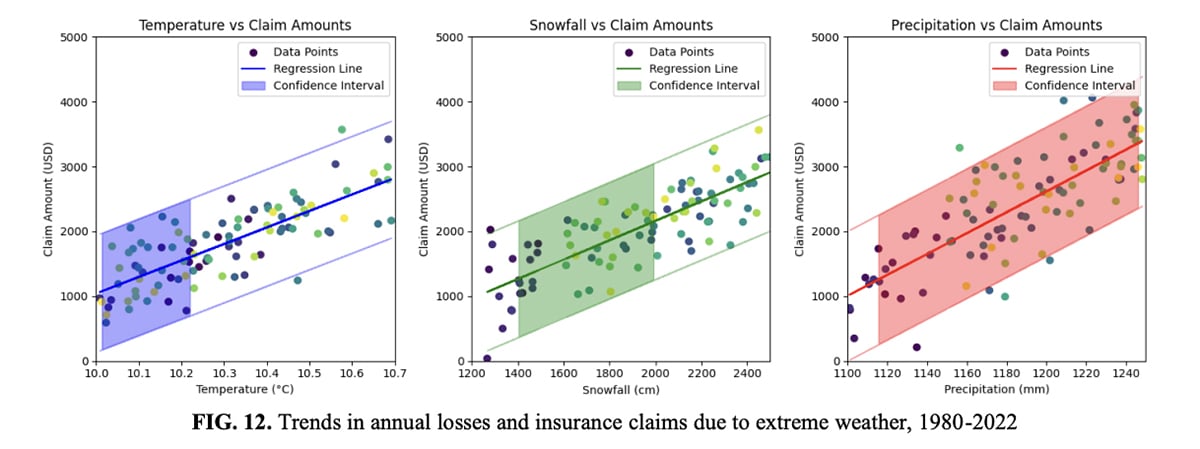

La información más valiosa que revela una serie temporal es la separación de la frecuencia y la gravedad en dos líneas distintas. Un índice de siniestralidad que empeora debido a un mayor número de siniestros requiere una respuesta diferente a la que se necesita cuando el empeoramiento se debe a siniestros más costosos. Sin un gráfico que separe ambos aspectos, es fácil interpretar erróneamente cuál es el problema real.

Un estudio conjunto de CAS y Triple-I reveló que la gravedad de los siniestros de automóviles particulares creció a una tasa anual compuesta de casi el 10,9 % entre 2019 y 2024, casi el triple de la tasa de los cinco años anteriores. Las aseguradoras que realizaban un seguimiento por separado de la gravedad captaron esa señal a tiempo y ajustaron los precios antes de que perjudicara su índice combinado. Aquellas que interpretaban índices de siniestralidad combinados se llevaron una sorpresa.

La visualización de la serie de tendencias que se muestra a continuación destaca las pérdidas anuales y las reclamaciones de seguros derivadas de fenómenos meteorológicos extremos.

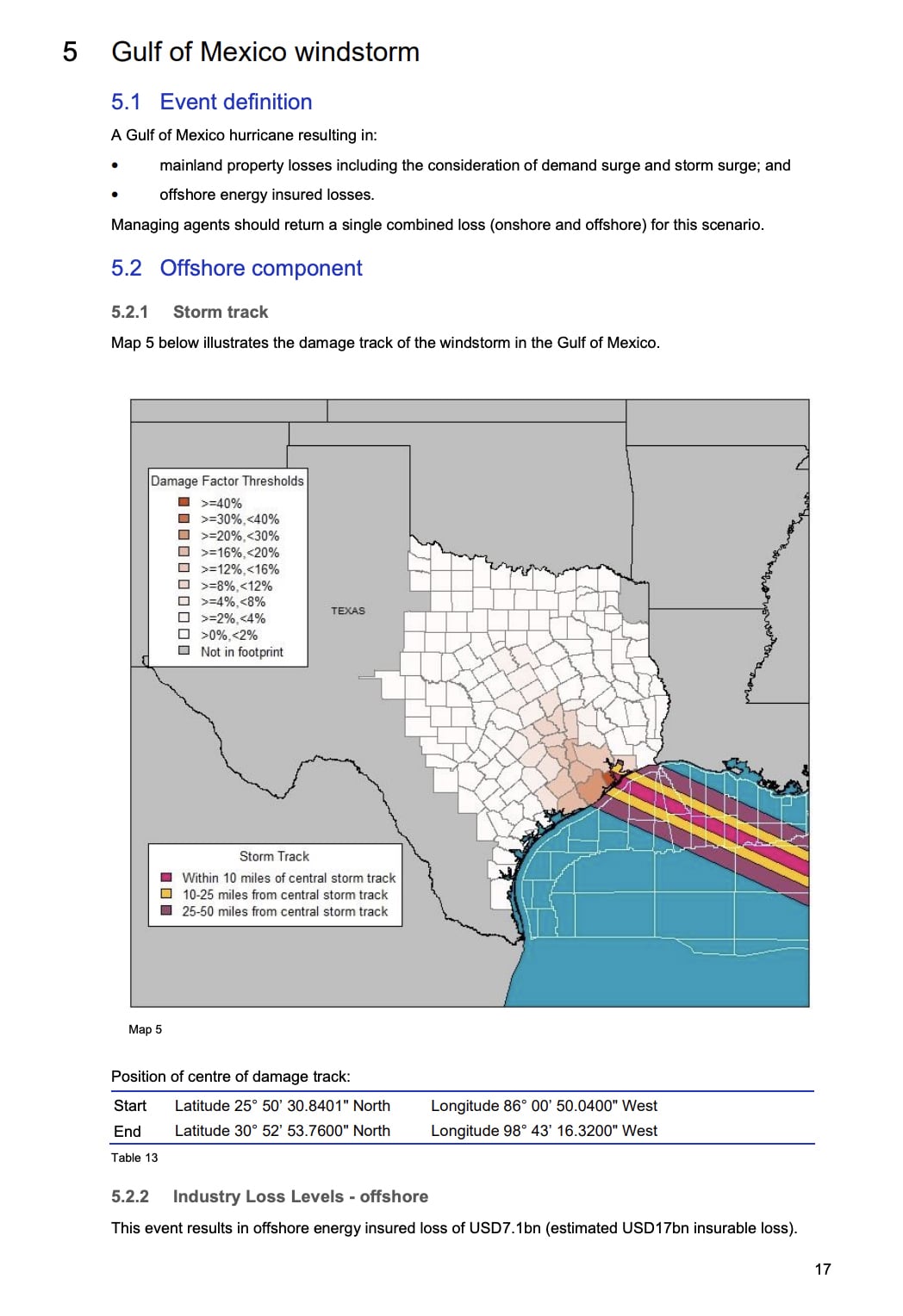

Una visualización de escenarios ejecuta miles de futuros a través de un modelo y muestra los resultados como un rango de resultados probables, cada uno con una probabilidad asociada, para simular el riesgo. La pregunta a la que responde es: si las condiciones cambian, ¿qué ocurre con nuestra posición de pérdidas?

El mapa de escenarios que se muestra a continuación procede del informe «2025 Realistic Disaster Scenarios» de Lloyd's of London. Muestra el escenario de un huracán en el Golfo de México que se dirige hacia Texas, con los factores de daño codificados por colores según el condado. Las pérdidas potenciales se calculan como lo que se debería pagar si esa tormenta tocara tierra: 113 000 millones de dólares en pérdidas en tierra y 7100 millones de dólares en pérdidas en alta mar, desglosadas entre residencial, comercial, automóvil y marítimo.

Un mapa de riesgo interactivo va más allá de simplemente mostrar dónde se encuentra el riesgo y permite a los usuarios navegar por los datos. Por ejemplo, filtrar por tipo de riesgo, profundizar en un condado, superponer zonas de inundación o datos sobre delincuencia.

Para los profesionales del sector de los seguros que aún trabajan con visualizaciones estáticas, las herramientas interactivas de visualización de datos de Visme ofrecen un punto de partida accesible, permitiendo a los equipos crear vistas de mapas navegables y en capas a partir de datos existentes sin necesidad de un especialista en SIG. La colección de ejemplos de visualización de datos de Visme incluye varios formatos interactivos y plantillas que su equipo puede adaptar como plantillas de partida.

Una matriz de correlación muestra la relación estadística entre múltiples variables simultáneamente. Visualmente, es una cuadrícula codificada por colores que muestra la fuerza con la que dos variables se mueven juntas.

Un gráfico de desglose permite a los usuarios pasar de una vista resumida a capas progresivamente más detalladas de los mismos datos: cartera total, luego línea de negocio, luego estado, luego segmento y, finalmente, causa raíz. Juntos, responden dónde está el problema y por qué ocurrió.

En comparación con los demás formatos, los paneles de control muestran el problema, los mapas de calor lo localizan, los diagramas de dispersión lo cuantifican y las matrices de correlación y los desgloses lo diagnostican. Son las herramientas para investigar cuando algo ya va mal y necesitas entender exactamente por qué.

Una vez completado el análisis, los resultados deben formatearse para compartirlos con la dirección. En primer lugar, exporta la matriz de correlación o el gráfico de desglose y añádela a un informe. A continuación, añade un contexto narrativo que explique lo que muestran los datos y qué medidas requieren. Utiliza las herramientas de colaboración de Visme para que los equipos puedan crear y perfeccionar ese informe juntos en tiempo real, con comentarios, aprobaciones y control de versiones. Una vez que esté listo, las funciones «Compartir» y «Publicar» de Visme te permiten distribuirlo como un enlace interactivo, una vista incrustada o un PDF protegido.

Aquí tienes una plantilla de informe que puedes utilizar de inmediato para este propósito concreto.

Ahora que sabemos cómo la visualización de datos ayuda en las funciones de los seguros, ¿cómo es realmente la visualización de datos en el sector de los seguros?

En esta sección, compartimos cuatro ejemplos de visualización de datos de seguros de aseguradoras, reaseguradoras y plataformas de análisis que utilizan la visualización de datos de forma eficaz para comunicar el riesgo, los datos de rendimiento y la detección de fraudes.

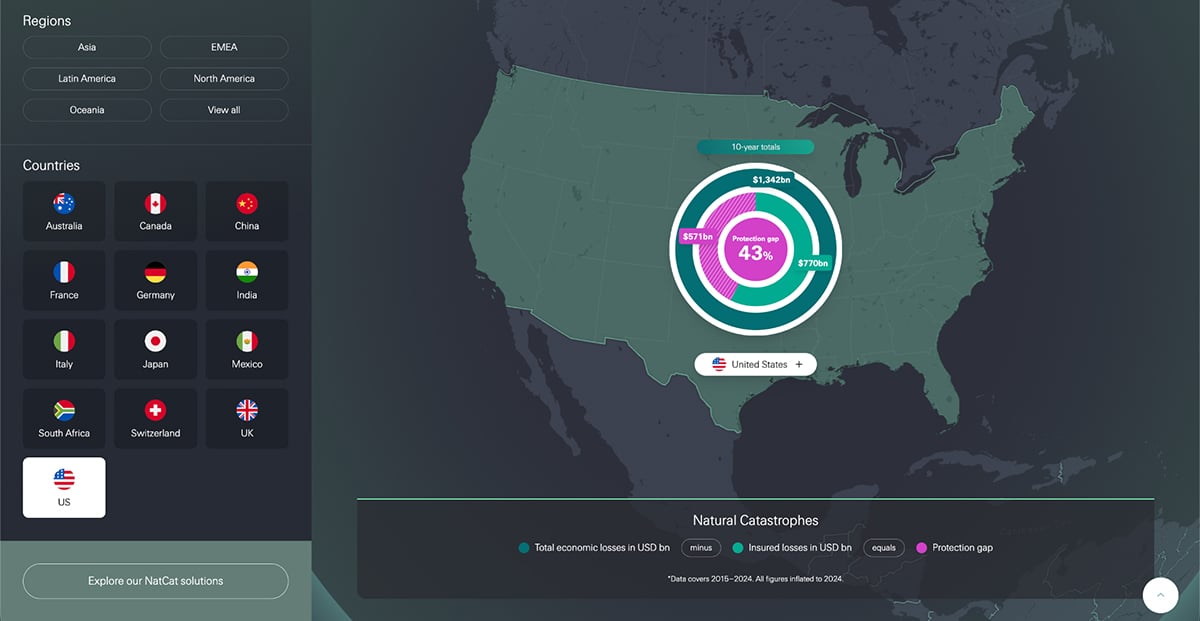

La infografía de Swiss Re sobre la brecha de protección frente a catástrofes naturales es un mapa interactivo que muestra la diferencia entre las pérdidas económicas totales y las pérdidas aseguradas. Abarca catástrofes naturales en 13 países y todas las regiones del mundo, destacando resúmenes de 10 años y las cinco catástrofes más importantes por país.

Por ejemplo, solo en EE. UU., las pérdidas económicas totales entre 2015 y 2024 alcanzaron los 1,342 billones de dólares. Las pérdidas aseguradas cubrieron 770 000 millones de dólares de esa cifra, lo que dejó una brecha de protección de 571 000 millones de dólares. A nivel mundial, en 2024, solo el 43 % de los 318 000 millones de dólares en pérdidas económicas estaban asegurados.

La visualización lo desglosa todo en una ecuación repetible: pérdidas económicas totales menos pérdidas aseguradas es igual a la brecha de protección. Usuarios como actuarios, corredores, agentes, compañías de reaseguros e incluso investigadores pueden filtrar por país o región y ver la misma estructura aplicada de manera consistente en todas las zonas geográficas. El periodo de 10 años suaviza los picos de eventos puntuales y muestra la brecha como un problema estructural persistente, algo que resulta más difícil de demostrar con datos de un solo año.

La brecha de protección es una cifra cuya existencia conocen la mayoría de los profesionales del sector de los seguros, pero que rara vez ven presentada a nivel nacional o regional en un formato que puedan compartir. Según las estadísticas de visualización de datos, los formatos visuales se procesan mucho más rápido que las tablas o el texto, y esa es precisamente la razón por la que una herramienta interactiva estructurada como esta tiene más impacto que una hoja de cálculo con los mismos números. Si su equipo trabaja en diferentes zonas geográficas, una visualización como esta ofrece a la dirección una visión rápida de dónde es mayor el infraseguro y dónde residen las oportunidades.

El informe «Climate and Catastrophe Insight 2026» de Aon es una presentación anual gratuita y de acceso público que abarca las pérdidas por desastres naturales a nivel mundial, basada casi en su totalidad en la visualización de datos. A lo largo de más de 100 páginas, utiliza mapas mundiales, mapas de calor regionales, gráficos de series temporales, gráficos de barras, líneas de tendencia y cronologías de eventos comentadas para cubrir todas las catástrofes importantes de 2025.

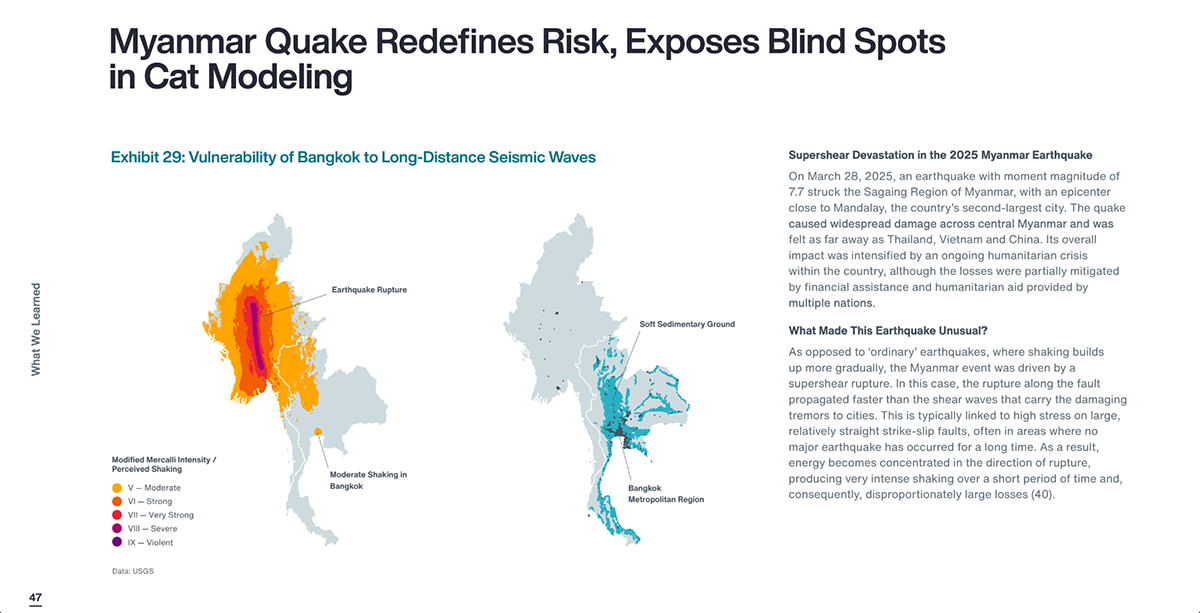

La ilustración 29 anterior es solo una página del informe. Muestra dos mapas que explican cómo la crisis de Myanmar de 2025 afectó a la región. A la izquierda hay una visualización de la intensidad de Mercalli modificada que se irradia hacia fuera desde la zona de ruptura, codificada por colores desde sacudidas moderadas hasta violentas.

El mapa de la derecha muestra por qué Bangkok sufrió daños desproporcionados a pesar de estar a cientos de kilómetros de distancia: la ciudad se asienta sobre un terreno sedimentario blando que amplificó las ondas sísmicas. Ninguno de los dos mapas tiene sentido por sí solo. Juntos, ponen de manifiesto un punto ciego común en los modelos CAT estándar, que tratan únicamente la distancia desde el epicentro como el principal factor de pérdidas.

Una presentación de informe tan densa, con más de 100 páginas de datos sobre catástrofes globales, sigue siendo legible porque cada sección comienza con un elemento visual. Los lectores pueden echar un vistazo a los gráficos, detenerse en cualquier cosa que destaque y profundizar en el análisis que hay detrás.

Con Visme, puedes crear documentos de informe que sigan el mismo principio utilizando plantillas de presentación diseñadas para informes internos de pérdidas, presentaciones de renovación y actualizaciones para la junta directiva. El Asistente de marca de Visme te ayudará a garantizar que todos los elementos visuales mantengan la identidad de marca en todo el informe, utilizando los mismos colores, fuentes y formato.

Aquí tienes un ejemplo de un informe de rendimiento trimestral para compañías de seguros, con visualizaciones de datos como tablas y gráficos de barras.

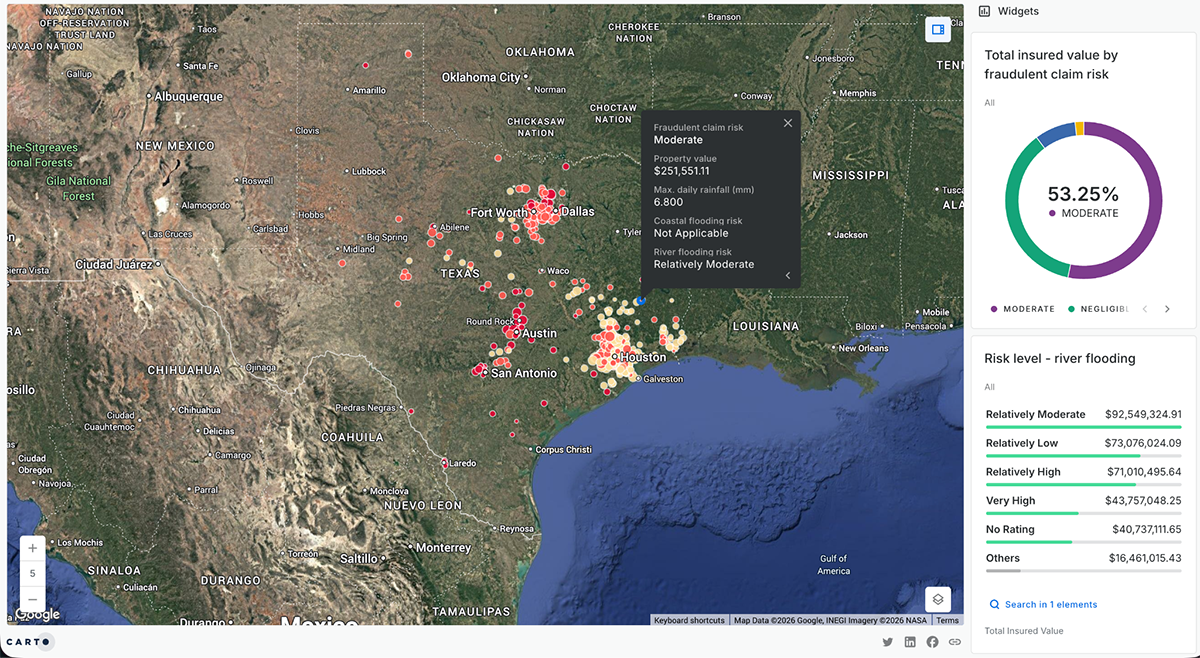

La demostración de análisis de seguros de CARTO incluye un mapa interactivo de acceso público diseñado específicamente para la detección de fraudes relacionados con inundaciones. El mapa cruza los datos de las reclamaciones de seguros con las puntuaciones de riesgo de inundación de la FEMA y los datos de precipitaciones en tiempo real de Google Earth Engine, y luego clasifica cada reclamación desde un riesgo de fraude insignificante hasta uno alto.

El análisis se ejecuta a través de CARTO Workflows, una herramienta de flujo de trabajo de bajo código que automatiza el análisis espacial, lo que permite escalarlo a toda una cartera de reclamaciones en lugar de requerir una revisión manual caso por caso. Los agentes de IA muestran los resultados directamente en la interfaz del mapa, de modo que los peritos pueden ver qué reclamaciones requieren atención sin tener que ejecutar la consulta ellos mismos.

La visualización agiliza el paso de verificación. En lugar de que un perito compruebe manualmente los registros meteorológicos y los mapas de la FEMA reclamación por reclamación, el mapa lo hace simultáneamente en cientos de reclamaciones y devuelve una lista clasificada y procesable.

La detección de fraudes funciona mejor cuando los datos ambientales se superponen directamente a los datos de las reclamaciones a nivel geográfico. Si tu equipo está verificando manualmente las reclamaciones por inundaciones, viento o granizo, un flujo de trabajo espacial que cruza las reclamaciones con datos de riesgos de terceros puede detectar casos de alto riesgo en cuestión de minutos. Descubre cómo otros equipos de seguros están abordando retos similares en los casos de uso de seguros de Visme.

¿Quieres aprender a crear mapas interactivos con Visme? Este vídeo te mostrará todos los pasos para crear el tuyo propio.

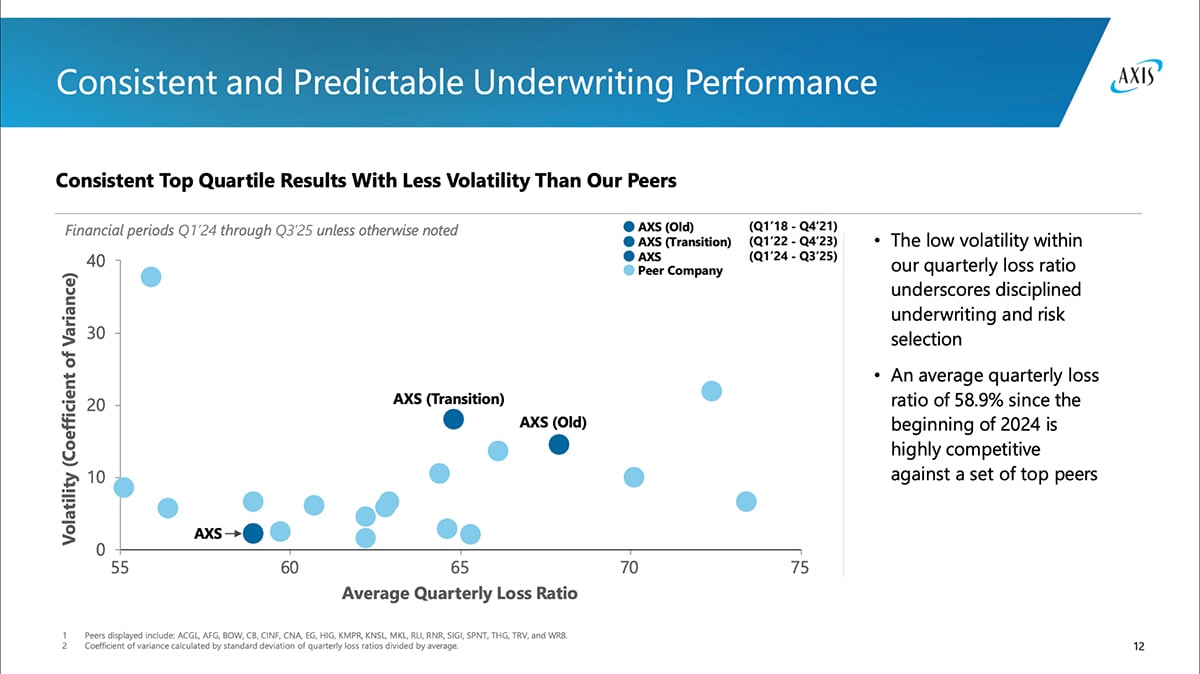

La presentación para inversores del cuarto trimestre de 2025 de AXIS Capital es un PDF de acceso público que utiliza la visualización de datos para comunicar el rendimiento de la suscripción a inversores y analistas. La diapositiva 12 es un gráfico de dispersión que representa el índice de siniestralidad trimestral medio en el eje X frente a la volatilidad del índice de siniestralidad en el eje Y, comparando a AXIS con 20 empresas similares identificadas a lo largo de tres periodos distintos: Antiguo, Transición y Actual. La posición actual de AXS se sitúa en el cuadrante inferior izquierdo: un índice de siniestralidad más bajo que el de la mayoría de sus competidores y la volatilidad más baja entre las empresas del conjunto.

En el cuadrante inferior izquierdo, un índice de siniestralidad más bajo significa que los costes de las reclamaciones son menores en relación con las primas devengadas. Una menor volatilidad significa que los resultados son consistentes de un trimestre a otro, sin fluctuaciones bruscas. Situarse más a la izquierda y más abajo que las empresas comparables visualizadas significa que AXIS es tanto más rentable como más predecible que la competencia. El gráfico también muestra tres puntos de datos etiquetados de AXIS que se desplazan progresivamente hacia esa posición a lo largo del tiempo, lo que hace que la trayectoria de mejora sea fácil de discernir.

Las presentaciones para inversores son uno de los formatos de comunicación de mayor importancia en el sector de los seguros. Cuando los datos de rendimiento se presentan como un gráfico de dispersión con comparativas con la competencia en lugar de una tabla de ratios, el argumento estratégico se vuelve comprensible para un miembro del consejo, un analista o un revisor de una agencia de calificación en cuestión de segundos.

Si tu equipo elabora presentaciones trimestrales o anuales para inversores a partir de hojas de cálculo, la IA de Visme puede traducir esos datos directamente en elementos visuales comparativos y ricos en contexto, como diagramas de dispersión, gráficos de líneas y vistas comparativas, sin tener que empezar desde cero en cada ciclo de presentación de informes.

Esta plantilla de presentación es justo lo que necesitas para empezar a crear esa presentación. Utiliza el AI Hub de Visme para editar el contenido y los elementos visuales y adaptarlos a tus datos.

Para ver ejemplos de cómo los equipos de seguros ya están haciendo esto, echa un vistazo a los casos prácticos de seguros de Visme o explora nuestros recursos de cumplimiento de marca para asegurarte de que cada presentación cumple con las normas regulatorias y de marca antes de su publicación.

Esta guía ha abarcado muchos aspectos: los formatos que utilizan realmente los equipos de seguros, las funciones que admiten y ejemplos reales de aseguradoras y reaseguradoras que ya lo están haciendo. El hilo conductor de todo ello es el mismo desde el principio:

Si los datos no se visualizan y no son fáciles de interpretar, no pueden generar ingresos, reducir pérdidas ni proteger la cartera.

Visme ofrece a los equipos de seguros las herramientas para cambiar eso. Usted y su equipo pueden crear paneles interactivos, elementos visuales que cumplen con los requisitos normativos, presentaciones para la junta directiva e informes dirigidos a los agentes en una sola plataforma, sin necesidad de un equipo de diseño.

Además, los flujos de trabajo ayudan a mantener la producción de informes al día, para que no se pase nada por alto. Y para los equipos que incorporan visualizaciones en la documentación de formación o de incorporación, Visme es compatible con los formatos SCORM y xAPI para una integración directa con los sistemas de gestión del aprendizaje.

Por lo tanto, si su equipo sigue trabajando con informes y hojas de cálculo estáticos, Visme puede ayudarle a crear visualizaciones que se mantengan actualizadas y respalden la toma de decisiones que impulse los ingresos.

Crea experiencias visuales increíbles para tu marca, ya seas un diseñador profesional o un novato con poca experiencia.

Prueba Visme, es gratis